陕西汇合钢铁商贸有限公司 版权所有

联系人:周涛 电话:029-86722292、86717057、84622871 手机:13991337098、13572929698

今年以来,钢铁产量如何压减以及铁矿石价格居高不下一直是行业和市场最为关心的问题。6月底,粗钢压减政策逐步推进,多省市明确提出今年粗钢产量不超过去年,严控今年全省的产量,随后各地陆续开展2021年钢铁去产能“回头看”检查工作,部分钢厂已经开始安排减产计划,但鉴于要完成全年粗钢产量平控目标,任务艰巨,市场也存在一定分歧。从钢铁行业产业链看,利润集中于原料端,尤其是铁矿石,我国铁矿石大量依赖进口,铁矿石的极端暴利侵蚀我国钢铁行业的发展成果。

7月以来钢铁原燃料间接博弈加剧,焦煤和铁矿石价格大幅波动。62%澳洲PB粉远期铁矿石价格在由7月7日的222.2美金/干吨降至8月9日163.45美金/干吨,降幅26.4%。现货青岛港61.5%澳洲PB粉价格由1525元/湿吨降至1190元/湿吨,降幅22%。8月9日低硫主焦煤价格指数较7月7日上涨500元/吨,涨幅23.1%。虽然铁矿石价格的下跌一方面归功于限产导致铁矿石需求下降;另一方面,我们也很惊奇的发现,焦煤价格上涨的幅度与铁矿石下跌的幅度高度一致,其存在何种内在关联并对钢铁市场有何长期影响,下文我们将详细分析。

1、7月以来焦煤供应紧张局面加剧,后期供应缺口仍然较大

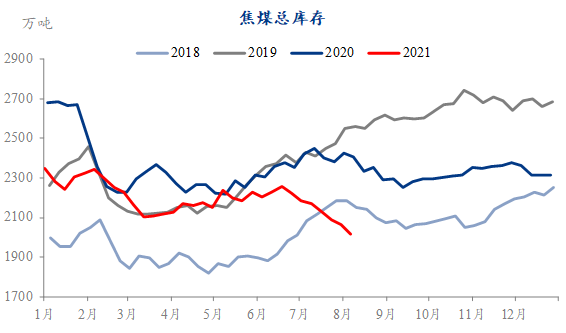

近一个月焦煤库存快速下降。截止8月6日,Mysteel样本焦煤总库存为2017万吨,较7月初下降166万吨,库存下降较快,当前库存已低于近几年同期水平,焦煤供应紧张问题充分发酵。

图1 样本焦煤总库存

数据来源:Mysteel

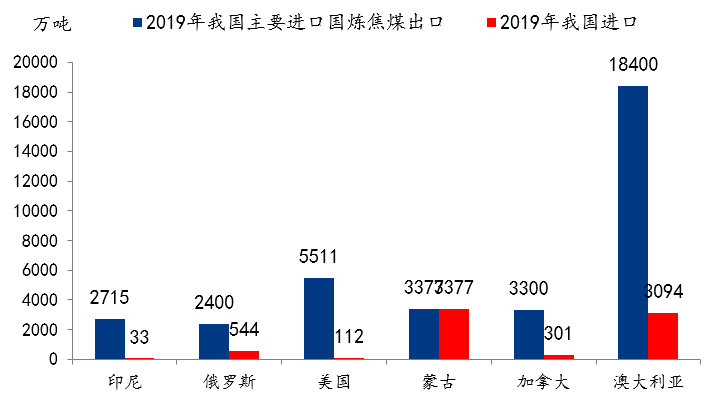

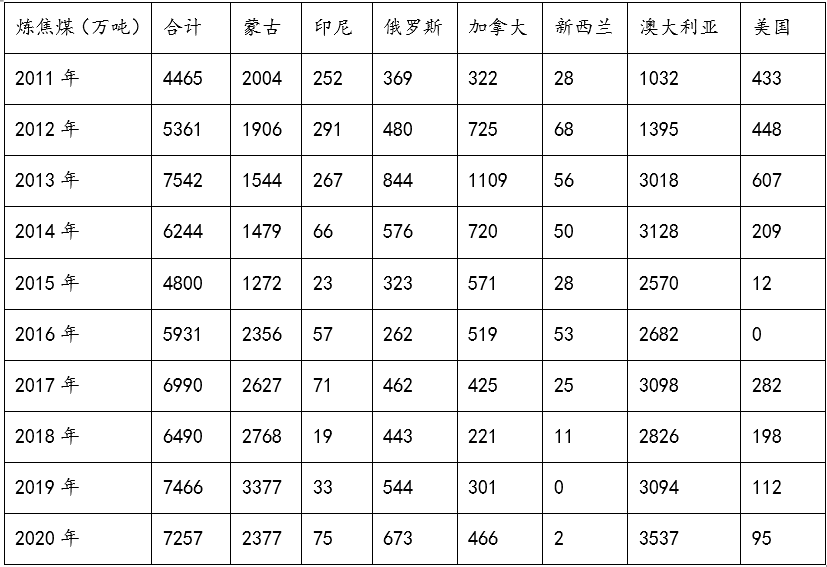

下半年焦煤进口量将下降500万吨左右。2020年10月开始,我国禁止澳洲煤炭通关,12月我国澳洲煤进口降至零。2020年澳洲焦煤进口量3537万吨,占焦煤总进口量的48.7%,禁止澳煤通关后,焦煤进口补充主要集中于蒙古、俄罗斯、加拿大及美国,但增量有限,依然存在缺口。根据2019年炼焦煤主要进口国炼焦煤出口以及我国近几年进口情况对比得出,美国出口至我国的增量空间较大,预计2021年出口至我国700万吨;蒙古炼焦煤绝大多数出口至我国,近几年蒙古产量规划增加,出口规模有增加预期,但因疫情影响,出口难超过2019年,2021年预计在2600万吨;俄罗斯离我国很近,运输主要以铁路和水路,在欧洲煤炭消费下降趋势下,俄罗斯出口至欧洲减少,2021年预计出口至我国900万吨;印尼和加拿大,从历史出口至我国的数据看,印尼最高近300万吨,加拿大超过1000万吨,结合2020年以及2021年上半年进口数据看,预计2021年进口分别为170万吨和800万吨。综合看,估算以上国家全年出口至我国的增量在1450万吨左右。2021年上半年我国炼焦煤进口同比减少1584万吨,预计下半年炼焦煤进口量将减少500万吨左右。

图2 2019年我国主要进口国炼焦煤出口情况以及我国进口情况

数据来源:Mysteel

表1 我国进口炼焦煤分国别情况

数据来源:Mysteel

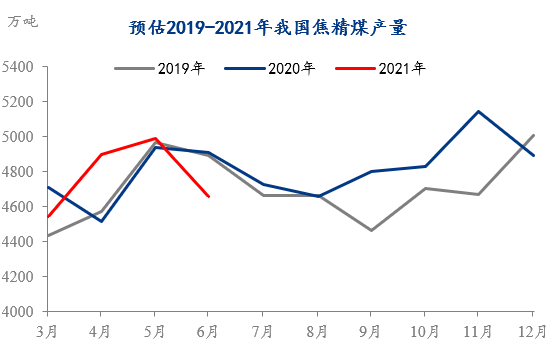

下半年我国焦精煤产量将下降220万吨。7月以来,国内电煤供应紧缺,电厂日耗创夏季历史同期高位,对动力煤需求持续增加,由于进口动力煤减少,导致国内供应压力增加,在保供稳价政策指导下,煤企电煤保供有序进行。而焦煤煤矿因安全生产以及疫情、暴雨等天气影响,生产增量有限。随着电煤供给紧张缓解,焦煤供应将有所增加,不过安全生产以及限产影响焦炭产出偏低背景下,焦煤矿生产较难呈现增长。

图3预估2019-2021年我国焦精煤产量

数据来源:Mysteel

图4 全国焦化(独立+钢厂)焦炭日均产量